【原创】 | “三代”税款手续费退付操作流程及账务处理

根据《国家税务总局 财政部 中国人民银行关于进一步加强代扣代收代征税款手续费管理的通知》(税总财务发〔2023〕48号)规定,代扣、代收扣缴义务人和代征人应于每年3月31日前,向税务机关提交上一年度“三代”税款手续费申请相关资料,因“三代”单位或个人原因,未及时提交申请的,视为自动放弃上一年度“三代”税款手续费。

自2025年1月1日至3月31日,扣缴单位财务人员可通过自然人电子税务局(扣缴端)“退付手续费核费退付操作流程及账务处理!

问题一:如何完成“三代”税款手续费退付操作流程?

回复:“三代”税款手续费退付操作流程步骤具体如下:

步骤一:登录自然人电子税务局(扣缴端):输入公司账号+密码。

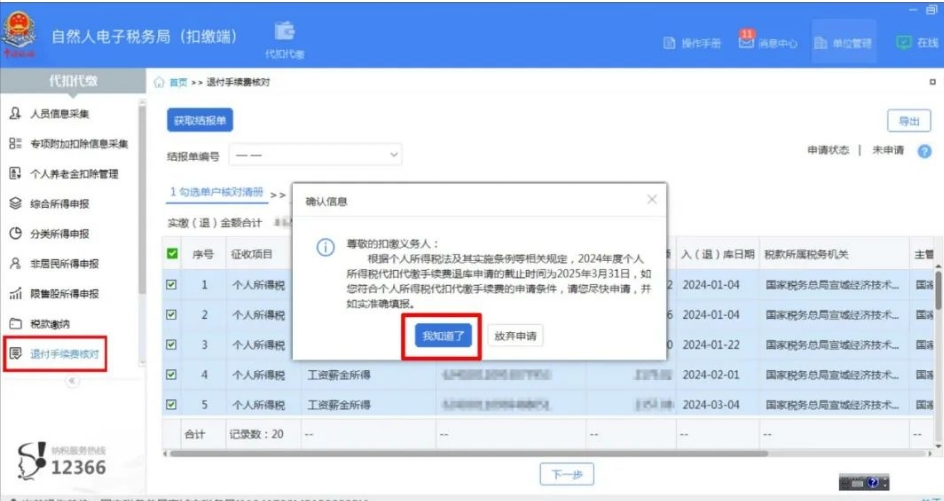

步骤二:点击左侧菜单“退付手续费核对”,进入“退付手续费核对”界面,系统自动弹出确认信息提示框,点击【我知道了】,系统自动带出单位核对清册。

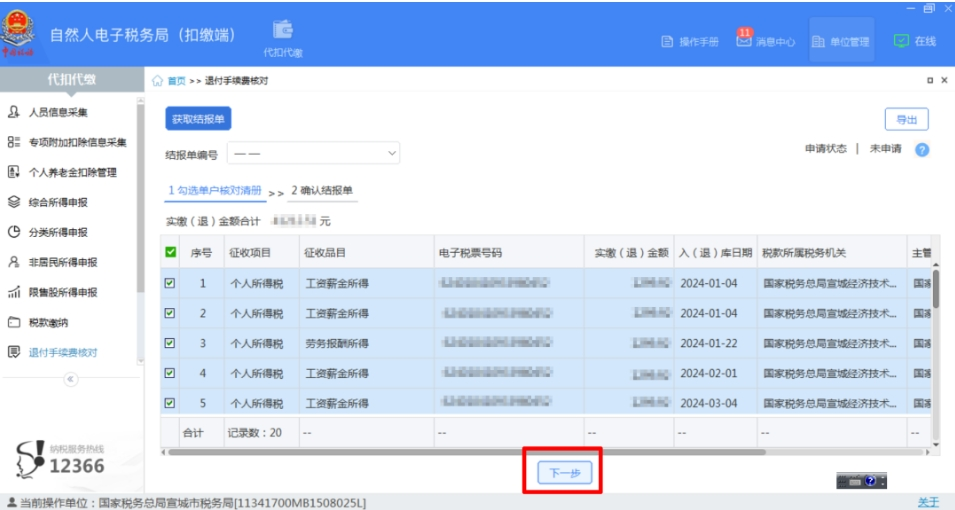

步骤三:勾选单户核对清册,点击【下一步】

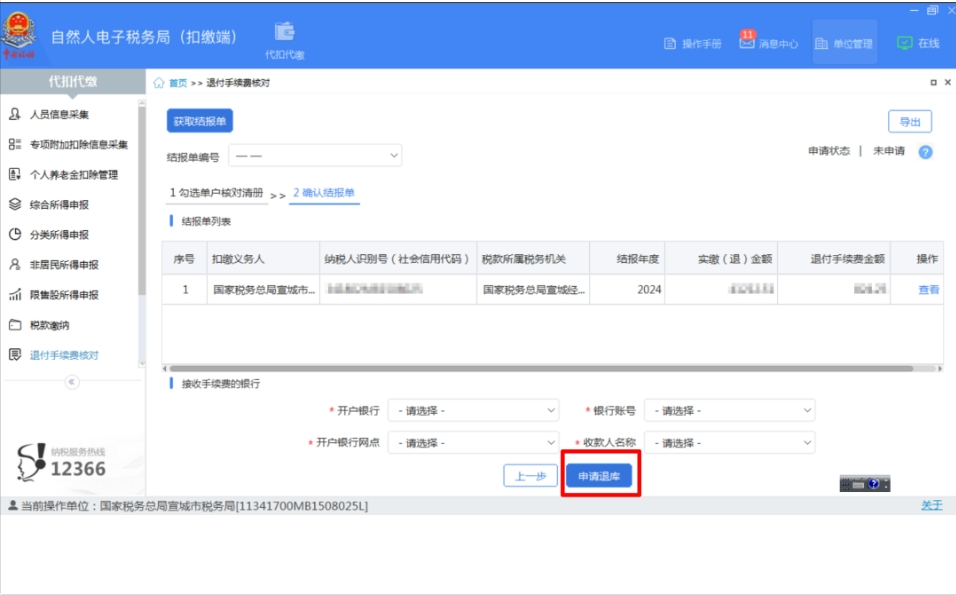

步骤四:查看并确认结报单,查看申请退付手续费金额,选择“开户银行”“银行账号”等信息,点击【申请退库】。

步骤五:系统弹出提示框,点击【提交】。完成后系统将推送至税务机关及国库审核,审核通过后,申请的手续费将退到扣缴义务人办理退付手续费时选择的银行账户内。

问题二:公司收到的“三代”税款手续费收入,相关的税务和会计如何进行处理?

一、税务处理

(一) 增值税的处理

1. 相关政策

根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1《营业税改征增值税试点实施办法》附:销售服务、无形资产、不动产注释中,对“销售服务——商务辅助服务”的解释为“商务辅助服务”:包括企业管理服务、经纪代理服务、人力资源服务、安全保护服务。其中,“经纪代理服务”,是指各类经纪、中介、代理服务。包括金融代理、知识产权代理、货物运输代理、代理报关、法律代理、房地产中介、职业中介、婚姻中介、代理记账、拍卖等。

2. 相关结论

根据上面的政策规定可知,企业收到的“三代”税款应属于“销售服务—商务辅助服务—经纪代理服务”行为,需要按照“经纪代理服务”缴纳增值税。

(二) 企业所得税的处理

1. 相关政策

根据《企业所得税法》第六条规定,企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。根据《财政部、国家税务总局关于财政性资金、行政事业性收费、政府性基金有关企业所得税政策问题的通知》(财税〔2008〕151号)规定:“一、财政性资金(一)企业取得的各类财政性资金,除属于国家投资和资金使用后要求归还本金的以外,均应计入企业当年收入总额。”

根据《关于进一步加强代扣代收代征税款手续费管理的通知》(财行〔2019〕11号)第四条第三项规定,单位所取得的手续费收入应单独核算,计入本单位收入,用于与“三代”业务直接相关的办公设备、人员成本、信息化建设、耗材、交通费等管理支出。

2. 相关结论

纳税人取得的手续费返还收入,应并入纳税人年度收入总额计算缴纳企业所得税。企业代收手续费产生的有关支出可在计算缴纳企业所得税时按照相关税收规定税前扣除。

(三) 个人所得税的处理

1. 相关政策

《财政部、国家税务总局关于个人所得税若干政策问题的通知》( 财税字〔1994〕20号)第二条第五项“个人办理代扣代缴税款手续,按规定取得的扣缴手续费的所得暂免征收个人所得税”。

《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(国家税务总局公告2018年第61号)第十七条第二项“扣缴义务人领取的扣缴手续费可用于提升办税能力、奖励办税人员。”

2. 相关结论

企业取得返还的“三代”手续费,用于奖励给财务人员或申报人员的,不属于( 财税字〔1994〕20号)中的免个人所得税条例,所以应将支付给员工的奖励并入“工资薪金所得”缴纳个人所得税。

二、公司收到“三代”手续费时涉及的会计处理

1. 相关政策

根据《企业会计准则第16号——政府补助》(财会〔2017〕15号)第十一条“与企业日常活动相关的政府补助,应当按照经济业务实质,计入其他收益或冲减相关成本费用。与企业日常活动无关的政府补助,应当计入营业外收支。”企业取得“三代”税款手续费收入,是与企业日常活动相关的政府补助,应当计入其他收益。

2. 相关账务处理

(1) 公司收到“三代”手续费时涉及的相关账务处理如下:

借:银行存款

贷:其他收益

应交税费—应交增值税

(2) 公司将收到的“三代”手续费作为奖励支付给办税人员时相关的账务处理如下:

借:管理费用

贷:应付职工薪酬

借:应付职工薪酬

贷:银行存款

应交税费—应交个人所得税

综上所述:笔者已经将申请“三代”税款手续费退付操作流程及该笔业务涉及的税务和会计处理进行了详细的讲解,如果还未申请的赶紧按照此操作流程进行申请吧,不管多少也可以帮企业获得一笔资金流入!

▋特别申明:

本文内容仅为交流目的,不代表铭美公司或者咨询师出具的意见、建议或决策依据。如您需要税收建议或其他专业分析,请与铭美公司联系。未经本人授权,不得转载,如需转载或引用,请联系公众号后台取得授权,并于转载时明确注明来源及作者信息。

<< 【原创】 | 市场环境变化:传统雇佣模式遭遇时代性挑战!

>> 【原创】 | 《哪吒之魔童闹海》角色形象版权许可如何进行账务处理?

<< 返回【原创文章】