【原创】 | 税务局视角的增值税专用发票虚开与三流一致判断

一、引言

关于三流一致(即“资金流、发票流、货物流/服务流”,也有提“四流一致”(资金流、发票流、合同流、货物流/服务流)和“五流一致”(资金流、发票流、合同流、货物流/服务流、信息流)的,本文仅讨论“三流一致”的情况),业内有很多说法。有一种观点认为,三流必须一致,否则进项不得抵扣。这种观点是否有税收政策依据呢?研究现有税收政策文件,我们可以发现:没有任何一个增值税文件,明确规定增值税专用发票必须三流一资才可以抵扣进项税金。既然没有政策规定,哪里又来的所谓的三流一致呢?其实三流一致最多的是应用于增值税发票虚开,如果公司三流不一致了,往往会成为增值税发票虚开的重点检查对象。

二、“三流一致”的税收政策解读

现有税收政策文件中,提到资金流和发票流要一致的,具体有国税发〔1995〕192号(部分失效)文件的第三条款:

“(三)购进货物或应税劳务支付货款、劳务费用的对象。纳税人购进货物或应税劳务,支付运输费用,所支付款项的单位,必须与开具抵扣凭证的销货单位、提供劳务的单位一致,才能够申报抵扣进项税额,否则不予抵扣。”

字面理解,我们假设销售单位为A,购货单位为B,则:购进货物或应税劳务的单位应为B,所支付款项的单位应为B,开具抵扣凭证的销货单位、提供劳务的单位为A。A等于B时,才能够申报抵扣进项税金,但A怎么可能与B一致呢?所以笔者认为,政策制定者的原意应该是:“纳税人购进货物或应税劳务,支付运输费用(购买方承担运费的情况下),所收取款项的单位,必须与开具抵扣凭证的销货单位、提供劳务的单位一致,才能够申报抵扣进项税额,否则不予抵扣。”

根据上述政策的规定,如果支付款项的单位,与购买货物或应税劳务的单位不一致,进项税就不能抵扣吗?

我们来看一个现实中常见的业务场景:甲公司取得服务品名为住宿费的增值税专用发票,但住宿费是以个人账户支付的。这个业务场景里面,事实是员工张三到酒店去住了一个晚上,酒店给甲公司开发票,款项不是甲公司付给酒店,而是员工张三把钱先垫付给酒店,然后张三回单位再进行报销。事实上在结账的时候,是很难做到,酒店给单位开票前,先让单位给酒店对公转账。这种情况能否允许抵扣进项呢?是不是只有以单位对公账户转账付款才允许抵扣?

针对这个问题,总局领导是这样答复的:“现行政策在住宿费的进项税抵扣方面,从未做出过类似的限制性规定,纳税人无论通过私人账户还是对公账户支付住宿费,只要其购买的住宿服务符合现行规定,都可以抵扣进项税。而且需要补充说明的是,不仅仅是住宿费,对纳税人购进的其他任何货物服务都没有因付款账户不同,而对进项税额的抵扣做出过限制性规定。对于增值税进项税金抵扣,我从来就没有说过,因为付款账户不同,就不可以抵扣。你们没有看懂我发的文件,我根本没有说过这一句话。”

看完这段话以后,我们需要深思:要么我们企业理解192号文件做错了,因为我们常规的理解,A把发票开给B,那么,这个支付款项一方一定是发票上的购买方,我们很多人都是这么理解的,但是总局领导说我从来没有这样说过。那难道是我们理解错了吗?我们回过头来再来看这一句话,所支付款项的单位,它强调的并不是增值税专用发票的购买方和付款方要一致,它强调的是增值税专用发票的销售方和收款方要一致。

实物中,还有许许多多的业务变形,都不能简单以“三流不一致”来认定为虚开,比如:

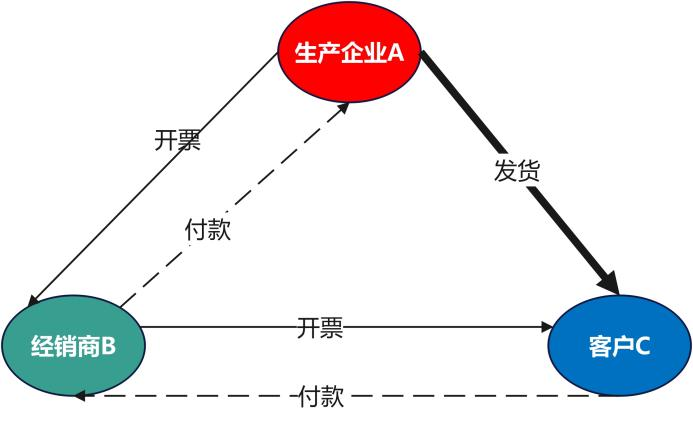

1、标准“三流一致”:

①生产企业A将货物销售给经销商B,A开票给B,B回款给A;经销商B在销售发货给C,B开票给客户C,C回款给B;

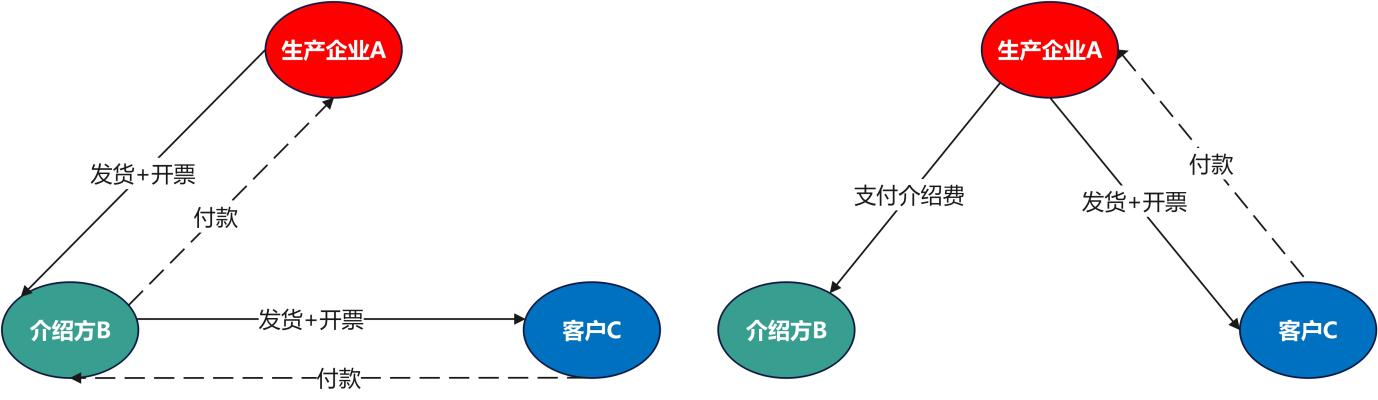

②介绍方向生产企业A介绍了客户C,生产企业A将货物销售发货开票给C,C回款给A,同时A向介绍方支付介绍费。

2、业务变形:

(1)商品销售企业B,将从生产企业A购买的货物直接运输并销售给其他购货单位C,不经过批发企业仓库或门店收发,由生产企业A直接发货给C。

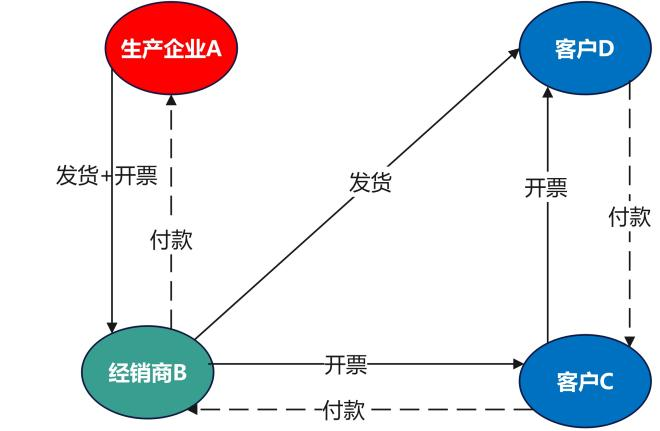

(2)生产企业A将货物销售给经销商B,A开票给B,B回款给A;B销售开票给C,C回款给B;C销售开票给D,D回款给C;B直接发货给D。

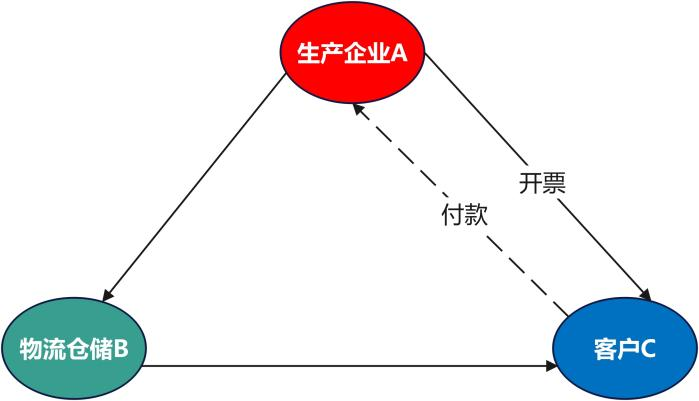

(3)A将货物发送到B的仓库,在C订货时,由B将货物送达C,A开发票给C,C回款给A。此项业务中B,除了参与物流配送服务外,无其他活动,从合同上说,A与C之间是供销合同,A与B是仓储运输服务合同。

例如:今麦郎公司为开拓其在北京的市场,缩短其对北京市区商超的送货周期,与大荣物流公司签订了运输合同,约定今麦郎公司将其货物存放于大荣物流仓库中,由大荣物流按照经由今麦郎公司确认的销售订单为今麦郎公司的商超送货,大荣物流按照送货订单金额的3%收取仓库及运输费用。

三、“三流不一致”背后隐藏的真相

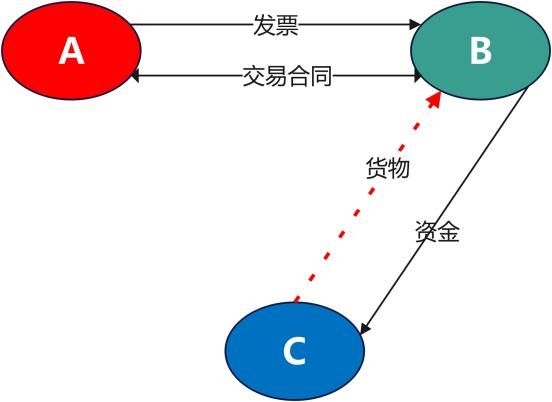

1、委托收款模式:AB签订商品交易合同,A开票给B,同时A委托B把款项支付给C。

在这种交易场景中,销货单位、提供劳务的单位为A,收取款项的单位为C,发票流与资金流不一致;如果A与C之间存在真实的欠款关系,且A与B之间的货物买卖关系为真,只要A与B签署了委托支付令,则B从A取得增值税专用发票是可以抵扣进项税金的。

但在税务稽查过程中,这种发票和资金走向,往往隐藏着另一个虚开事实:即实际由C向B销售了货物,但C直接开票税率较高,或者C想隐藏收入,如果找到“卖票单位”A,让A直接向B开票,A委托B直接付款给C,C再向A支付一定的开票手续费,而A最后往往成为走逃失联企业。这样的操作就属于典型虚开了。因此实务中,除非我们有真实的、足够的理由能够证实A与C存在欠款关系,三方签署了完备的委托支付协议,我们尽可能不要采用“委托收款模式”,避免因为资金流和发票流不一致而被税务机关关注。

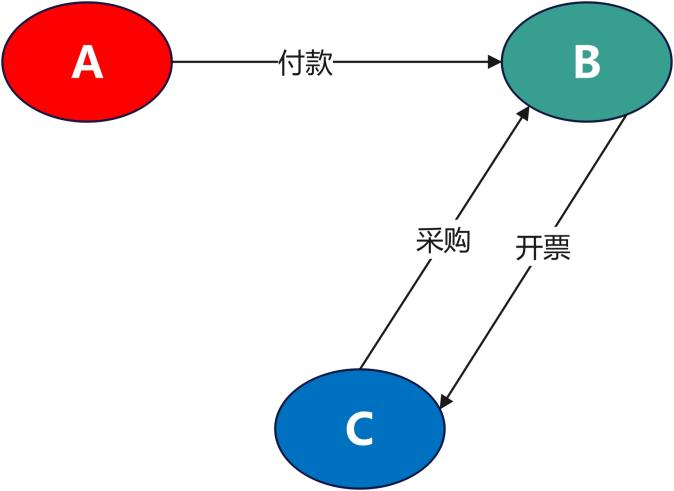

2、委托付款模式:C向B采购材料,B开票给C,同时C委托A付款给B.

在这种交易情形中,销货单位、提供劳务的单位与收取款项的单位均为A,但支付款项的单位与收票抵扣的单位不一致,出现了资金流和发票流不一致。同上,如果A真实的欠款C,C与B之间的买卖关系为真,则C从B处取得增值税专用发票是可以抵扣进项税金的。

但在税务稽查过程中,这样的发票和资金流向同样属于虚开发票稽查的重灾区,即实际是A向B进行了采购,但A并不需要发票,C为A的关联企业需要发票抵扣,于是A指定B开票给C。这也属于非常典型的虚开行为。实务中,除非我们有真实的、足够的理由能够证实A与C存在欠款关系,三方签署了完备的委托支付协议,我们也尽可能不要采用“委托付款模式”。

四、总结

综上所述:并不是三流不一致了,一定就属于虚开,同样道理,三流一致了,就一定不属于虚开!判断的关键还是在于业务是否真实。实务中,我们需要跟踪每一张发票背后的故事,如果这张发票背后本身隐含了虚开发票的事实,即使资金流和发票流一致,我们建议这样的业务都不能做,同样的道理,只要业务是真实的,即使资金流和发票流背离,我们也可以入账,但需要注意的是,需要留存备查好相关资料,以备税务机关检查。

▋特别申明:

本文内容仅为交流目的,不代表铭美公司或者咨询师出具的意见、建议或决策依据。如您需要税收建议或其他专业分析,请与铭美公司联系。未经本人授权,不得转载,如需转载或引用,请联系公众号后台取得授权,并于转载时明确注明来源及作者信息。

<< 【原创】 | 孩子收到的压岁钱归谁?孩子是否有权自由支配压岁钱?

<< 返回【原创文章】